समृद्ध डेस्क: आज के युग में वित्तीय साक्षरता और बुद्धिमत्तापूर्ण वित्त प्रबंधन व्यक्तिगत और पारिवारिक सुरक्षा का आधार है। वैश्विक आर्थिक अनिश्चितताओं के बीच, भारतीय परिवारों की बचत दर घटकर 29.7% तक पहुंच गई है, जो चार दशकों में सबसे कम है। इसके बावजूद, भारत की बचत दर वैश्विक औसत 28.2% से अधिक है। यह लेख व्यक्तिगत वित्त के सभी पहलुओं पर विस्तृत जानकारी प्रदान करता है।

व्यक्तिगत वित्त प्रबंधन की मूलभूत अवधारणाएं

व्यक्तिगत वित्त क्या है?

वित्तीय नियोजन के पांच स्तंभ

- आय प्रबंधन: नियमित आय के अतिरिक्त आय के अन्य स्रोतों की पहचान करना। इसमें वेतन, व्यापारिक आय, किराया आय, और निवेश से प्राप्त आय शामिल है।

- व्यय नियंत्रण: आवश्यक और अनावश्यक खर्चों की पहचान कर बचत की मात्रा बढ़ाना। 50/30/20 नियम का पालन करें - आय का 50% आवश्यकताओं के लिए, 30% इच्छाओं के लिए, और 20% बचत के लिए।

- बचत संस्कृति: आय का कम से कम 20% हिस्सा नियमित रूप से बचत खाते में जमा करना। भारत में 80% से अधिक वयस्कों के पास औपचारिक बैंक खाता है।

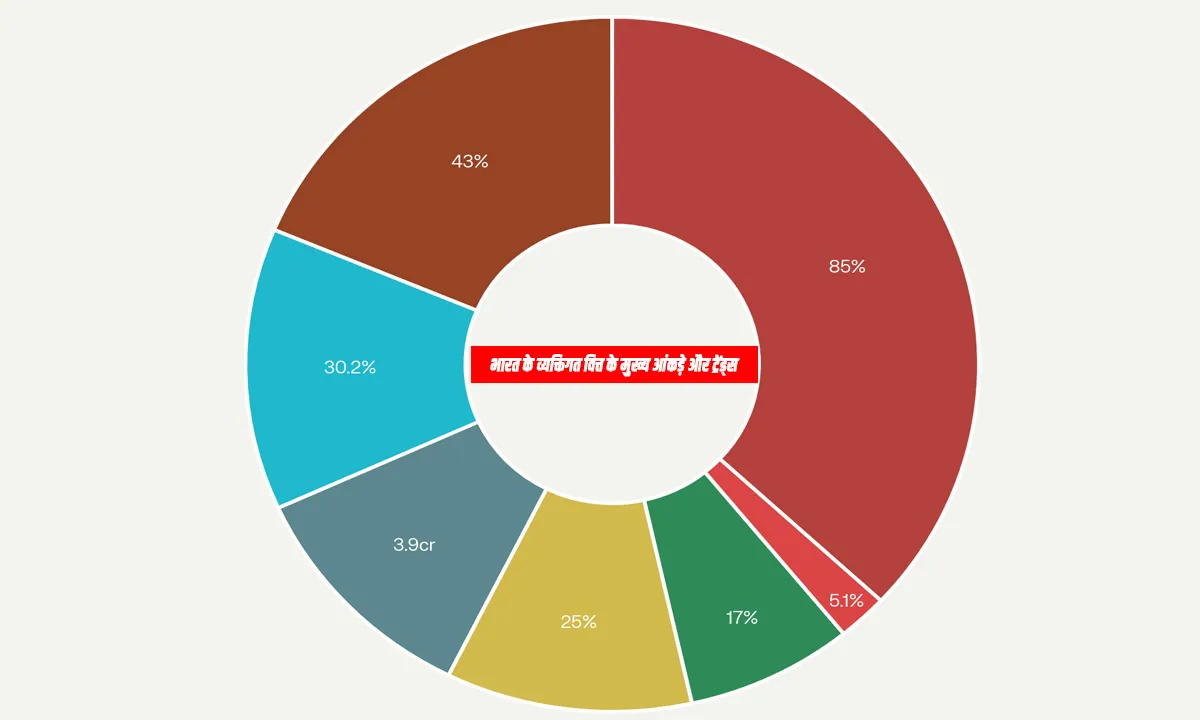

- निवेश रणनीति: विविधीकृत पोर्टफोलियो बनाकर दीर्घकालिक संपत्ति निर्माण करना। वर्तमान में भारत में लगभग 8 करोड़ लोग प्रत्यक्ष रूप से शेयर बाजार में निवेश करते हैं।

- जोखिम सुरक्षा: उचित बीमा कवरेज और आपातकालीन निधि के माध्यम से अप्रत्याशित खर्चों से सुरक्षा।

आयु-आधारित वित्तीय रणनीति

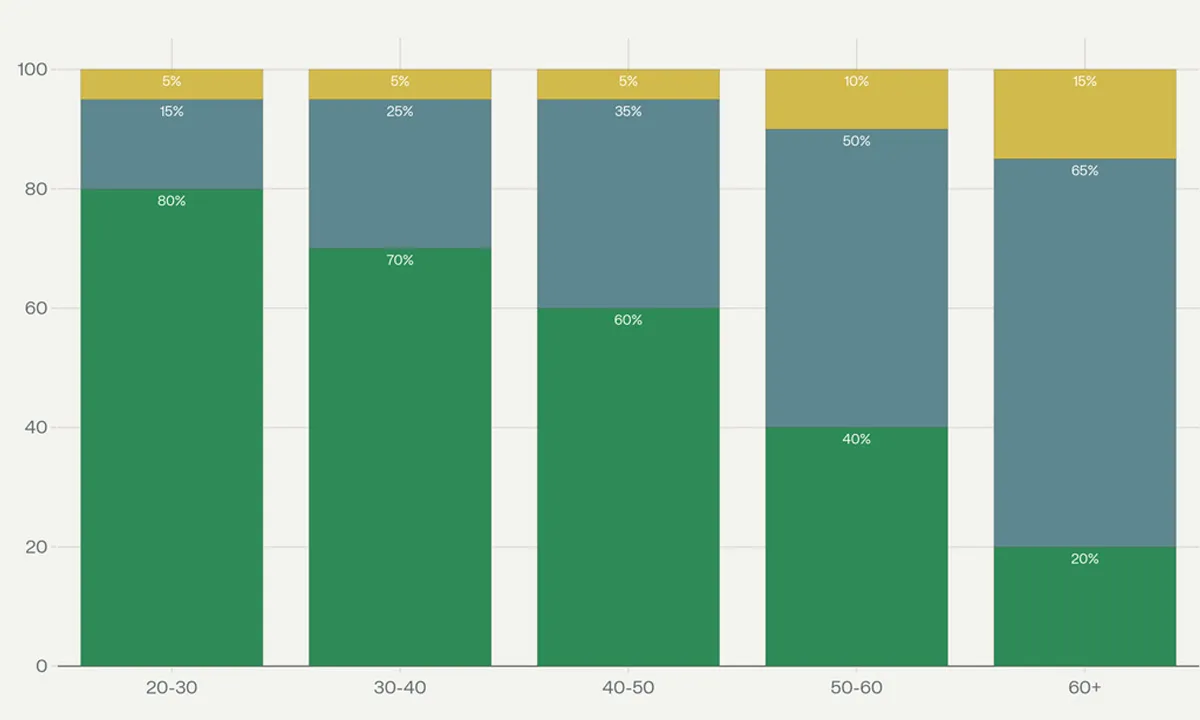

20-30 वर्ष की आयु: धन निर्माण की नींव

इस आयु समूह में आक्रामक निवेश रणनीति अपनाने का सबसे उपयुक्त समय है। युवा निवेशकों को अपने पोर्टफोलियो का 80% हिस्सा इक्विटी में निवेश करना चाहिए। कंपाउंडिंग की शक्ति का सर्वोत्तम उपयोग इसी अवधि में संभव है।

30-40 वर्ष की आयु: स्थिरता के साथ वृद्धि

इस चरण में पारिवारिक जिम्मेदारियां बढ़ जाती हैं। निवेश में संतुलन बनाते हुए 70% इक्विटी और 25% डेट के अनुपात में निवेश करना उचित होता है। स्वास्थ्य बीमा और टर्म इंश्योरेंस लेना आवश्यक है।

40-50 वर्ष की आयु: सुरक्षा को प्राथमिकता

इस आयु में जोखिम सहनशीलता कम हो जाती है। 60% इक्विटी और 35% डेट का अनुपात उपयुक्त है। बच्चों की शिक्षा और माता-पिता की देखभाल के लिए अलग से धन का आवंटन करना आवश्यक है।

50-60 वर्ष की आयु: सेवानिवृत्ति की तैयारी

सेवानिवृत्ति से पहले का यह महत्वपूर्ण चरण है। 40% इक्विटी और 50% डेट का अनुपात अपनाना चाहिए। इस अवधि में वार्षिक निवेश की समीक्षा और पुनर्संतुलन अत्यंत आवश्यक है।

60+ वर्ष की आयु: आय और सुरक्षा पर ध्यान

सेवानिवृत्ति के बाद 20% इक्विटी, 65% डेट और 15% तरल संपत्ति में निवेश करना सुरक्षित होता है। नियमित आय के लिए वरिष्ठ नागरिक बचत योजना (SCSS) और वार्षिकी योजनाओं का विकल्प चुनना चाहिए।

निवेश के विभिन्न विकल्प और उनका विश्लेषण

पारंपरिक निवेश विकल्प

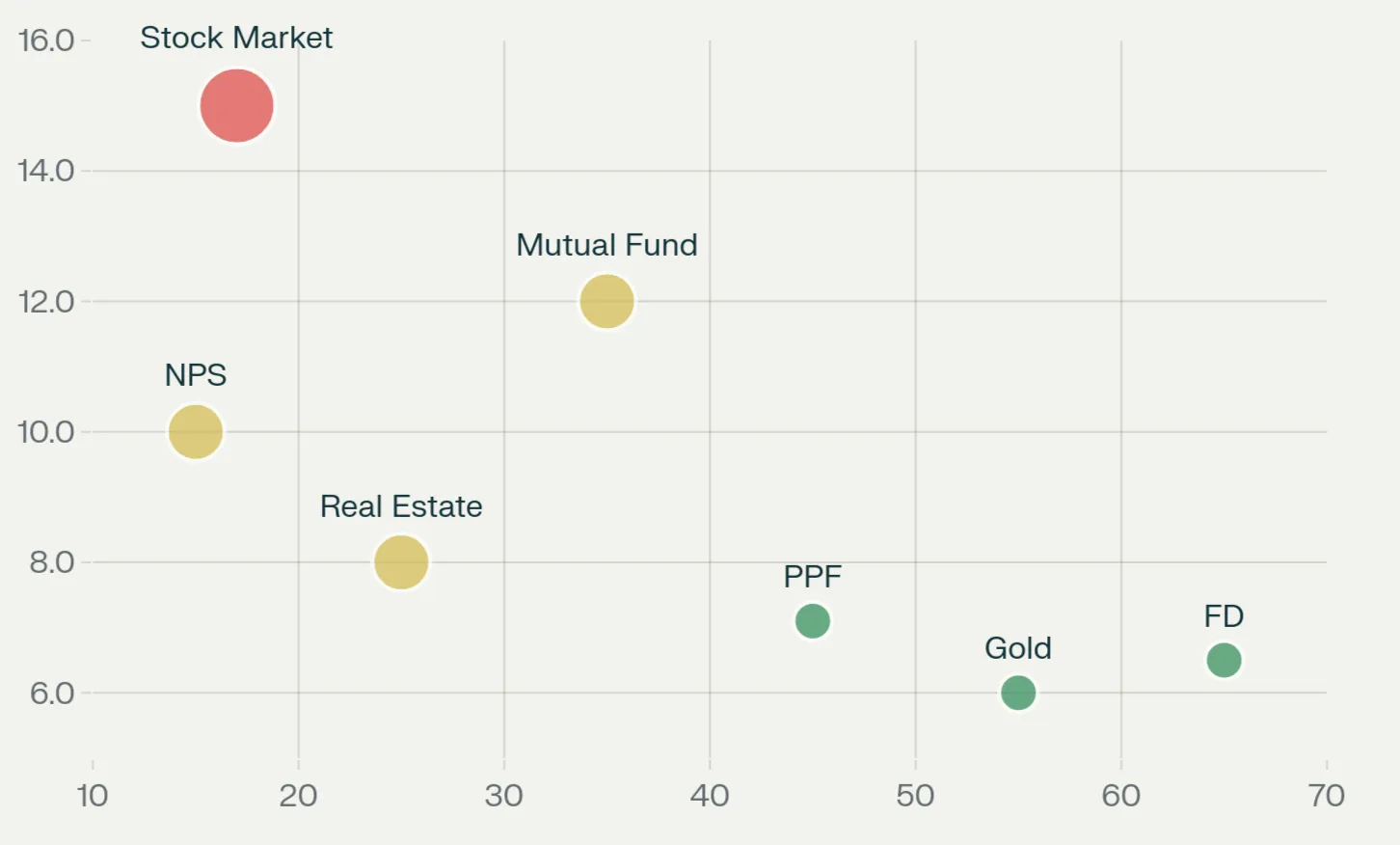

- फिक्स्ड डिपॉजिट (FD): भारत में सबसे लोकप्रिय और सुरक्षित निवेश विकल्प है। वर्तमान में 6.5-7.5% वार्षिक ब्याज दर मिलती है। यह गारंटीशुदा रिटर्न प्रदान करती है लेकिन मुद्रास्फीति को देखते हुए वास्तविक रिटर्न कम हो सकता है।

- पब्लिक प्रोविडेंट फंड (PPF): 15 वर्षीय लॉक-इन अवधि के साथ यह टैक्स-फ्री रिटर्न देती है। वर्तमान में 7.1% वार्षिक ब्याज दर है। यह EEE (छूट-छूट-छूट) श्रेणी में आती है, जो पूर्णतः कर मुक्त है।

- राष्ट्रीय बचत पत्र (NSC): पांच वर्षीय निवेश अवधि के साथ यह सरकार समर्थित योजना है। धारा 80C के तहत कर छूट का लाभ मिलता है।

आधुनिक निवेश विकल्प

- म्यूचुअल फंड: पेशेवर फंड मैनेजर्स द्वारा प्रबंधित यह विविधीकृत निवेश का बेहतरीन विकल्प है। भारत में म्यूचुअल फंड की संपत्ति ₹40 लाख करोड़ से अधिक हो गई है। इक्विटी म्यूचुअल फंड से दीर्घकालिक में 12-15% वार्षिक रिटर्न की संभावना है।

- सिस्टेमैटिक इन्वेस्टमेंट प्लान (SIP): यह निवेश का अनुशासित तरीका है जो रुपया कॉस्ट एवरेजिंग का लाभ प्रदान करता है। मात्र ₹500 मासिक से SIP शुरू की जा सकती है। कंपाउंडिंग की शक्ति का सर्वोत्तम उपयोग SIP के माध्यम से संभव है।

- राष्ट्रीय पेंशन योजना (NPS): सरकार समर्थित यह पेंशन योजना तीन प्रकार के फंड प्रदान करती है - इक्विटी, कॉर्पोरेट बॉन्ड और सरकारी प्रतिभूतियां। पिछले पांच वर्षों का औसत रिटर्न लगभग 10% प्रतिवर्ष है।

स्टॉक मार्केट निवेश

प्रत्यक्ष इक्विटी निवेश उच्चतम रिटर्न की संभावना प्रदान करता है लेकिन इसमें जोखिम भी अधिक है। भारत में केवल 17% घर प्रत्यक्ष रूप से शेयर बाजार में भागीदारी करते हैं। दीर्घकालिक निवेश के लिए निफ्टी 50 और सेंसेक्स जैसे इंडेक्स फंड एक बेहतरीन विकल्प हैं।

वैकल्पिक निवेश

- रियल एस्टेट: भारत में पारंपरिक रूप से लोकप्रिय निवेश विकल्प है। शहरीकरण और बढ़ती जनसंख्या के कारण दीर्घकालिक संभावनाएं अच्छी हैं, लेकिन उच्च प्रारंभिक पूंजी की आवश्यकता होती है।

- स्वर्ण निवेश: भारतीय परिवारों में सदियों से प्रचलित निवेश का माध्यम है। मुद्रास्फीति से सुरक्षा प्रदान करता है लेकिन दीर्घकालिक रिटर्न सीमित होता है। गोल्ड ETF और डिजिटल गोल्ड आधुनिक विकल्प हैं।

आपातकालीन निधि का महत्व और निर्माण

आपातकालीन निधि क्यों आवश्यक है?

कोविड-19 महामारी ने आपातकालीन निधि के महत्व को स्पष्ट रूप से उजागर किया है। अचानक नौकरी का जाना, स्वास्थ्य संबंधी समस्याएं, या व्यापारिक नुकसान जैसी स्थितियों में यह जीवन रक्षक सिद्ध होती है। आपातकालीन निधि के बिना लोगों को उच्च ब्याज दर पर ऋण लेना पड़ता है या अपने दीर्घकालिक निवेश को तोड़ना पड़ता है।

आपातकालीन निधि का आकार

विशेषज्ञों के अनुसार आपातकालीन निधि में कम से कम 3-6 महीने के मासिक खर्च के बराबर राशि होनी चाहिए। यदि आप एकमात्र कमाने वाले हैं या व्यवसाय करते हैं, तो 6-12 महीने का खर्च रखना अधिक सुरक्षित होगा।

आपातकालीन निधि कैसे बनाएं?

- चरणबद्ध दृष्टिकोण: तुरंत 6 महीने का फंड बनाने का लक्ष्य न रखें। पहले ₹10,000-20,000 का लक्ष्य रखें, फिर धीरे-धीरे इसे बढ़ाते जाएं।

- स्वचालित बचत: वेतन खाते से आपातकालीन फंड खाते में ऑटो-ट्रांसफर सेट करें। यह अनुशासन सुनिश्चित करता है।

- अतिरिक्त आय का उपयोग: बोनस, टैक्स रिफंड, या किसी अप्रत्याशित आय को आपातकालीन फंड में डालें।

- खर्च में कटौती: मासिक बजट की समीक्षा करें और अनावश्यक खर्चों को कम करके बचाई गई राशि को फंड में जमा करें।

क्रेडिट स्कोर का महत्व और सुधार

CIBIL स्कोर क्या है?

CIBIL स्कोर 300 से 900 के बीच का तीन अंकों का नंबर है जो आपकी साख को दर्शाता है। यह आपके ऋण इतिहास, भुगतान व्यवहार, और वित्तीय अनुशासन पर आधारित होता है। भारत में केवल 25% लोगों का क्रेडिट स्कोर 750 से ऊपर है।

अच्छे क्रेडिट स्कोर के फायदे

- कम ब्याज दर: 750+ स्कोर वाले व्यक्तियों को होम लोन पर 0.5-1% कम ब्याज दर मिल सकती है। इससे लाखों रुपये की बचत हो सकती है।

- तत्काल ऋण स्वीकृति: अच्छे स्कोर वाले आवेदकों के ऋण जल्दी मंजूर होते हैं।

- उच्च ऋण राशि: बैंक अधिक राशि का ऋण देने को तैयार होते हैं।

- क्रेडिट कार्ड के फायदे: प्रीमियम क्रेडिट कार्ड और अधिक क्रेडिट लिमिट मिलती है।

क्रेडिट स्कोर सुधार के उपाय

- समय पर भुगतान: सभी EMI और क्रेडिट कार्ड बिल समय पर चुकाएं। यह सबसे महत्वपूर्ण कारक है।

- क्रेडिट उपयोग सीमा: क्रेडिट कार्ड लिमिट का 30% से अधिक उपयोग न करें।

- क्रेडिट हिस्ट्री बनाए रखें: पुराने क्रेडिट खाते बंद न करें।

- नियमित मॉनिटरिंग: वर्ष में कम से कम दो बार अपना क्रेडिट रिपोर्ट चेक करें।

सेवानिवृत्ति योजना: एक व्यापक दृष्टिकोण

सेवानिवृत्ति नियोजन का महत्व

आधुनिक जीवनशैली में औसत आयु बढ़ रही है, जिससे सेवानिवृत्ति के बाद 20-25 वर्ष तक जीवन यापन करना पड़ता है। पारंपरिक पेंशन व्यवस्था के कमजोर होने के कारण व्यक्तिगत सेवानिवृत्ति योजना अत्यंत आवश्यक हो गई है।

सेवानिवृत्ति की आवश्यकता का आकलन

रिटायरमेंट के समय आपको वर्तमान आय के 70-80% के बराबर मासिक आय की आवश्यकता होगी। यदि वर्तमान में आपका मासिक खर्च ₹50,000 है, तो रिटायरमेंट के समय इसकी आवश्यकता (मुद्रास्फीति सहित) ₹2-3 लाख प्रति महीने तक हो सकती है।

प्रमुख सेवानिवृत्ति योजनाएं

- कर्मचारी भविष्य निधि (EPF): नौकरीपेशा लोगों के लिए अनिवार्य योजना है। वर्तमान में 8.15% ब्याज दर है।

- राष्ट्रीय पेंशन योजना (NPS): 60 वर्ष की आयु में 40% राशि अनिवार्य रूप से वार्षिकी में निवेश करनी होती है। बाकी 60% राशि निकाली जा सकती है।

- वरिष्ठ नागरिक बचत योजना (SCSS): 60 वर्ष से अधिक आयु के लिए उपलब्ध यह योजना त्रैमासिक ब्याज भुगतान करती है।

- पेंशन म्यूचुअल फंड: इक्विटी-आधारित पेंशन फंड दीर्घकालिक में बेहतर रिटर्न दे सकते हैं।

टैक्स प्लानिंग और बचत

धारा 80C के तहत कर छूट

वार्षिक आय से ₹1.5 लाख तक की कटौती संभव है। इसमें PPF, NSC, ELSS म्यूचुअल फंड, जीवन बीमा प्रीमियम, और होम लोन के मूलधन की EMI शामिल है।

अन्य कर छूट विकल्प

- धारा 80D: स्वास्थ्य बीमा प्रीमियम के लिए ₹25,000 तक की छूट।

धारा 24: होम लोन के ब्याज के लिए ₹2 लाख तक की छूट।

धारा 80CCD: NPS में अतिरिक्त ₹50,000 की छूत।

टैक्स-इफिशिएंट निवेश

ELSS म्यूचुअल फंड 3 वर्षीय लॉक-इन के साथ इक्विटी रिटर्न और टैक्स छूट दोनों प्रदान करते हैं। यह सबसे कम लॉक-इन अवधि वाला 80C निवेश विकल्प है।

डिजिटल वित्तीय सेवाएं और फिनटेक

डिजिटल पेमेंट क्रांति

भारत में 85% से अधिक वयस्क डिजिटल भुगतान का उपयोग करते हैं। UPI के माध्यम से मासिक 13 अरब से अधिक लेनदेन हो रहे हैं। यह वित्तीय समावेशन में महत्वपूर्ण भूमिका निभा रहा है।

निवेश में डिजिटलाइजेशन

Zerodha, Groww, और अन्य फिनटेक प्लेटफॉर्म ने निवेश को सरल और सुलभ बना दिया है। अब मात्र ₹100 से भी SIP शुरू की जा सकती है। डिमैट खाते की संख्या 12.7 करोड़ से अधिक हो गई है।

जेन-Z का वित्तीय व्यवहार

27% भारतीय जनसंख्या जेन-Z की है, जो टेक्नोलॉजी का व्यापक उपयोग करते हुए वित्तीय निर्णय लेती है। इस पीढ़ी में क्रिप्टोकरेंसी और डिजिटल निवेश के प्रति अधिक रुचि है।

बीमा: वित्तीय सुरक्षा का महत्वपूर्ण घटक

जीवन बीमा की आवश्यकता

परिवार के मुख्य कमाने वाले की अचानक मृत्यु की स्थिति में परिवार की वित्तीय सुरक्षा के लिए जीवन बीमा अत्यंत आवश्यक है। टर्म इंश्योरेंस सबसे किफायती विकल्प है जो अधिकतम कवर प्रदान करता है।

स्वास्थ्य बीमा का महत्व

मेडिकल महंगाई के कारण बिना स्वास्थ्य बीमा के इलाज कराना आर्थिक रूप से विनाशकारी हो सकता है। परिवार के लिए कम से कम ₹5-10 लाख का स्वास्थ्य बीमा कवर लेना चाहिए।

अन्य आवश्यक बीमा

-

मोटर बीमा: कानूनी आवश्यकता के साथ-साथ वित्तीय सुरक्षा भी

-

गृह बीमा: प्राकृतिक आपदाओं से सुरक्षा

-

ट्रैवल इंश्योरेंस: विदेश यात्रा के लिए आवश्यक

वित्तीय साक्षरता और शिक्षा

भारत में वित्तीय साक्षरता की स्थिति

भारत में केवल 43% लोग वित्तीय रूप से साक्षर हैं। यह विकसित देशों की तुलना में काफी कम है। वित्तीय शिक्षा की कमी के कारण लोग गलत निवेश निर्णय लेते हैं और धोखाधड़ी का शिकार होते हैं।

वित्तीय साक्षरता बढ़ाने के उपाय

- नियमित पढ़ाई: वित्तीय समाचारों और विशेषज्ञों के लेखों को नियमित पढ़ें।

ऑनलाइन कोर्स: निवेश और वित्तीय नियोजन के ऑनलाइन कोर्स लें।

वित्तीय सलाहकार: योग्य वित्तीय सलाहकार से मार्गदर्शन लें।

निवेशक समुदाय: निवेशकों के समुदाय से जुड़ें और अनुभव साझा करें।

सामान्य वित्तीय गलतियां और उनसे बचाव

ऋण जाल से बचाव

- क्रेडिट कार्ड का दुरुपयोग: केवल आवश्यक खरीदारी के लिए क्रेडिट कार्ड का उपयोग करें और पूरा बिल समय पर चुकाएं।

- अनावश्यक EMI: जीवनशैली को बनाए रखने के लिए EMI का सहारा न लें।

निवेश संबंधी गलतियां

- भावनात्मक निर्णय: बाजार की उतार-चढ़ाव में भावनात्मक होकर निवेश न बेचें।

- विविधीकरण की कमी: सभी पैसे एक ही जगह निवेश न करें।

- समय का महत्व: निवेश शुरू करने में देरी न करें।

क्या हो सकता है निष्कर्ष और सुझाव ?

व्यक्तिगत वित्त प्रबंधन एक निरंतर प्रक्रिया है जिसके लिए अनुशासन, धैर्य और निरंतर सीखने की आवश्यकता होती है। आर्थिक स्वतंत्रता का मार्ग स्पष्ट है - जल्दी शुरुआत करें, नियमित निवेश करें, विविधीकृत पोर्टफोलियो बनाए रखें, और दीर्घकालिक दृष्टिकोण अपनाएं। भारतीय परिवारों की घटती बचत दर चिंता का विषय है, लेकिन उचित वित्तीय नियोजन और आधुनिक निवेश विकल्पों के साथ इस चुनौती से निपटा जा सकता है। डिजिटल क्रांति ने निवेश को सभी के लिए सुलभ बना दिया है, बस आवश्यकता है सही जानकारी और अनुशासित दृष्टिकोण की।

याद रखें, वित्तीय स्वतंत्रता एक दिन में नहीं मिलती, यह एक यात्रा है जो आज से शुरू करनी होगी। छोटी मात्रा में ही सही, लेकिन नियमित निवेश करना शुरू करें। समय की शक्ति और कंपाउंडिंग के जादू को अपने पक्ष में कार्य करने दें।

आर्थिक अनिश्चितता के इस दौर में एक मजबूत वित्तीय आधार ही आपके और आपके परिवार के उज्ज्वल भविष्य की गारंटी है। आज ही अपनी वित्तीय यात्रा शुरू करें और एक समृद्ध कल की नींव रखें।

.jpeg)